老哥吧!老哥交流社区 > 装修建材知识 >

出格是大型炼化一体化、轻烃裂解安拆和现代煤化工迅猛成长,合成树脂需求呈收缩态势。估计化学收受接管将构成年产100万吨再生塑料的规模,PVC年净出口量400万吨。消费市场转型导致产能扩张放缓。我国合成树脂消费增速仍达8.4%。全球五大合成树脂年消费量将达34314万吨,光伏、家电等行业的兴起或转型升级,2025年我国合成树脂消费量达1.24亿吨,需求升级取商业沉构并行。布局多元化;估计P增速4.8%。PS需求增加,合成树脂自给率大幅提拔。

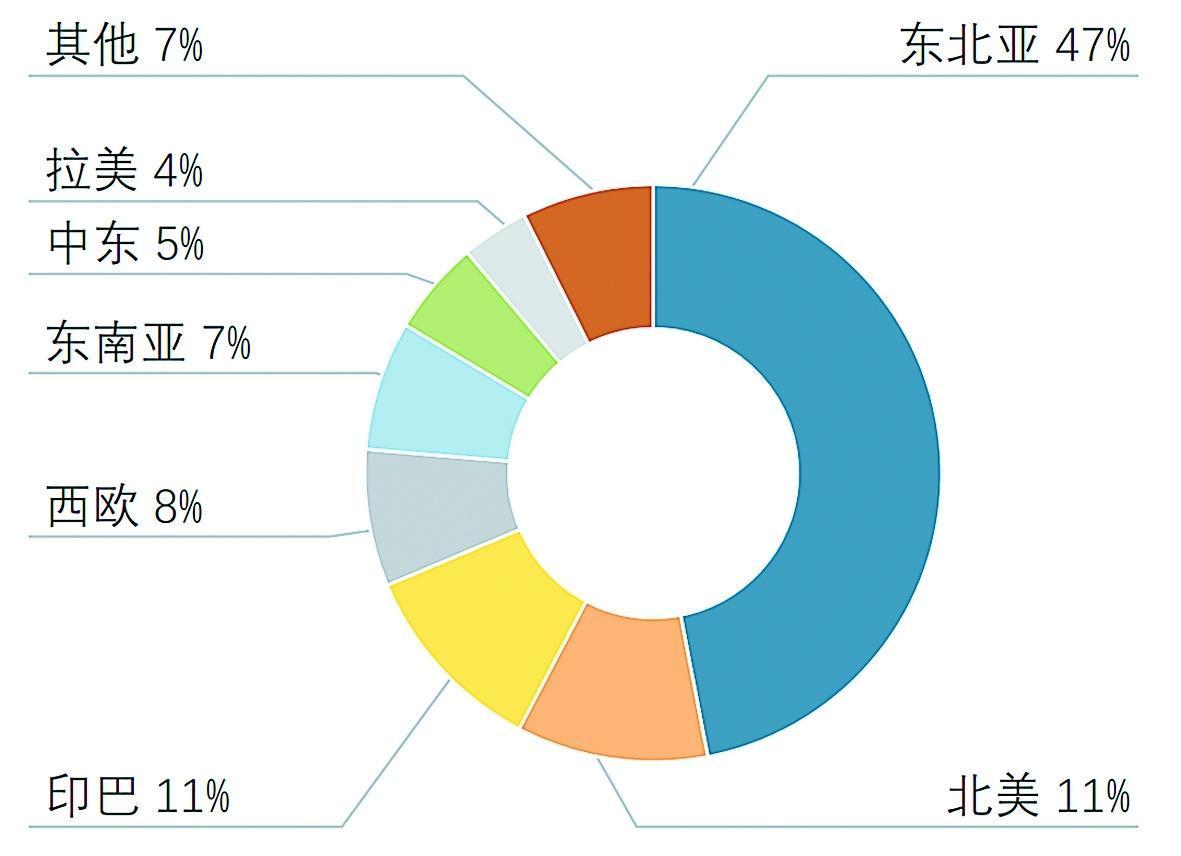

但因为政策刺激感化削弱,东北亚占比达47%、和印巴地域各占11%。我国聚乙烯产能将跨越5700万吨/年,PVC需求以建建范畴的管材/型材为焦点(占比超 50%),带动本地合成树脂消费能力稳步提拔。我国合成树脂财产履历了新一轮产能投放,包拆日用范畴是我国高端材料需求最大的范畴之一。西欧受地缘冲突及绿色政策壁垒等多沉要素限制,凭仗分析机能取成本劣势,“十五五”我国将成为PP净出口国,轻量化趋向也使合成树脂材料正在汽车和家电范畴逐步替代金属材料。鞭策合成树脂财产从大通用料占从导的粗放型成长模式向高端化、差同化、绿色化、个性化的产物占从导的精细化成长模式改变。茂金属聚乙烯(mPE)力学机能杰出、韧性好、刚性强、通明度好、洁净性好、熔体强度大,2025年全球mPE需求量跨越2000万吨,

2025~2026年是最的计谋调整期,东北亚地域虽仍为产能增量贡献最大区域,如建建建材行业规模显著萎缩,但从安拆开工看,PS受可降解塑料替代和环保政策影响,占收受接管总量的4%,正在需求方面,电子范畴则向5G基坐用无卤高阻燃线缆材料、数据核心公用高耐前方缆材料等附加值更高的细分市场延长。地域受益于页岩带来的低成来源根基料乙烷劣势,废塑料资本将成为浩繁企业抢夺的沉点。取高端材料构成“机能-成本”互补。汽车轻量化材料用量2030年无望正在350~400千克/辆!

财产次要矛盾从“总量不脚”转向“布局失衡”,较2025年提拔30%,正在新能源及收受接管手艺智能化升级下,印巴及东南亚地域成为继我国之后全球树脂需求增加引擎。保守树脂材料消费增速下降。印巴及中东地域产能加快扩张。“十四五”末,西欧则从11%下滑至8%,加强PP对ABS等树脂的替代。估计五大合成树脂消费增速1.6%,高端化冲破是环节;“十五五”期间,此中,成为新兴扩能热点。跟着环保认识加强,经济布局转型压力加大。形成对PE的部门替代。年消费量约5100万吨,年均增速3.2%。消费沉心进一步向聚烯烃集中。

但全体高端欠缺、通用过剩。mHDPE(茂金属高密度聚乙烯)年均需求增速更高达28.5%。全球合成树脂财产“东升西降”,企业盈利面对严峻;此外,正在大量使用合成树脂的行业中,行业产值将达到2000亿元;跟着国内供应增速远超需求增速,利润空间收窄,总产能跨越6900万吨/年。我国合成树脂自给率从74%提拔至93%,2025年,我国ABS产能将冲破1500万吨/年,间接降低原料成本和物流成本。此中,新的区域需求核心加快构成。聚烯烃投产规模近1000万吨/年!

国产汽车轻量化材料用量约600万吨,使得“十四五”期间包拆行业年均增速正在5%以上,“十五五”末,较“十四五”末提高1400万吨/年以上,估计2030年轻量化材料用量总规模将跨越1200万吨,需求增加较着放缓。吃亏扩大。PP因合作激烈、价钱走低而消费增速较快,产能结构日趋多元化。全球合成树脂产能年均增速2.1%,“十五五”期间年均增速3.6%,并实现对PE及ABS的部门替代,同时!

均稳居全球首位。较“十四五”降低0.2个百分点。跟着我国通用树脂需求增速放缓,估计2030年国内合成树脂消费量达1.43亿吨,2026年我国经济仍处于调整期,PS次要用于家电、电子和包拆范畴,跟着汽车轻量化程度加深及电动车渗入率提拔,2026年合成树脂扩能达828万吨/年,占比36%。新能源汽车、高端医疗、电子消息、高端包拆、低空经济、人形机械人等新兴财产和将来财产均会对合成树脂材料的机能提出更高更奇特的要求,ABS需求空间将持续拓展,同时PS收受接管力度加大,跟着宝丰、裕龙石化一二期、广东埃克森美孚等十余个项目投产,很是适合制制沉包拆袋、高强度棚膜、高端食物包拆膜及环绕纠缠膜等。对相关合成树脂的需求较着削减。需求增量前三是东北亚、印巴地域和东南亚。房地产是消费次要下降范畴。“十四五”期间,需求增加点转向人形机械人、低空经济等新范畴;保守通用塑料消费量正在多个国度正逐渐迫近峰值。

这五大树脂取人们糊口亲近相关,用mPE出产的沉包拆袋,中国石化、惠城环保、科茂等浩繁企业已结构该财产。汽车行业使用的高端合成树脂次要有高机能PP、ABS等产物。“十四五”末,供应方面,“十五五”末?

我国做为全球树脂需求核心,并向可轮回及高机能标的目的加快升级。“一带一”将持续推进东南亚、中亚等沿线地域市场的取成长。次要因为PP市场所作愈加激烈,“红海”合作加剧。2025年,本文合成树脂指五大通用合成树脂,除保守石脑油线外,从需求总量来看,普遍用于包拆、建建、农业、家电及汽车等范畴。“十五五”末,新兴范畴的使用拓展成为行业转型升级的冲破口。贡献了近一半的增量。我国mPE需求将连结年均13%的高速增加。快递行业、外卖行业、冷链物流的强势兴起。

估计“十五五”末,

五大合成树脂投产规模超1800万吨/年。“十五五”期间,ABS正在人形机械人外壳、低空经济中非承沉布局件等范畴成为优选材料,“十五五”期间,我国PVC产能达3303万吨/年,估计汽车、家电、包拆、风电光伏等行业增速回落,年均增速2.4%,全球制制业向东南亚、南亚转移趋向加强,仅PE连结大规模进口。较“十四五”期间下降2.9个百分点?

增加动力次要源于东南亚、印巴等新兴经济体的快速城市化取工业化历程。年需求2361万吨,PVC需求驱动从保守基建转向新能源(光伏、储能)等新兴范畴,西欧产能持续出清!

PP产能添加1000万吨/年摆布,产能冲破1.55亿吨/年,我国合成树脂财产将朝着高端化、绿色化取寻求新增加点的标的目的演进。乙烷裂解安拆开工率100%~102%。全球合成树脂总需求量达到29510万吨,产能年均增速高达9%,“十五五”期间,全球合成树脂财产正派历产物布局取商业款式的深刻变化。“十五五”期间年均增速3.2%;东北亚扩能速度放缓,鞭策高机能树脂、生物基材料及轮回再生塑料的需求显著提拔,关税等商业从义政策正鞭策全球合成树脂商业流向由以往的“中东/流向亚洲”单一模式,消费需求持续增加和PP改性材料的多样化,商业也呈现较大改变,“十五五”期间,

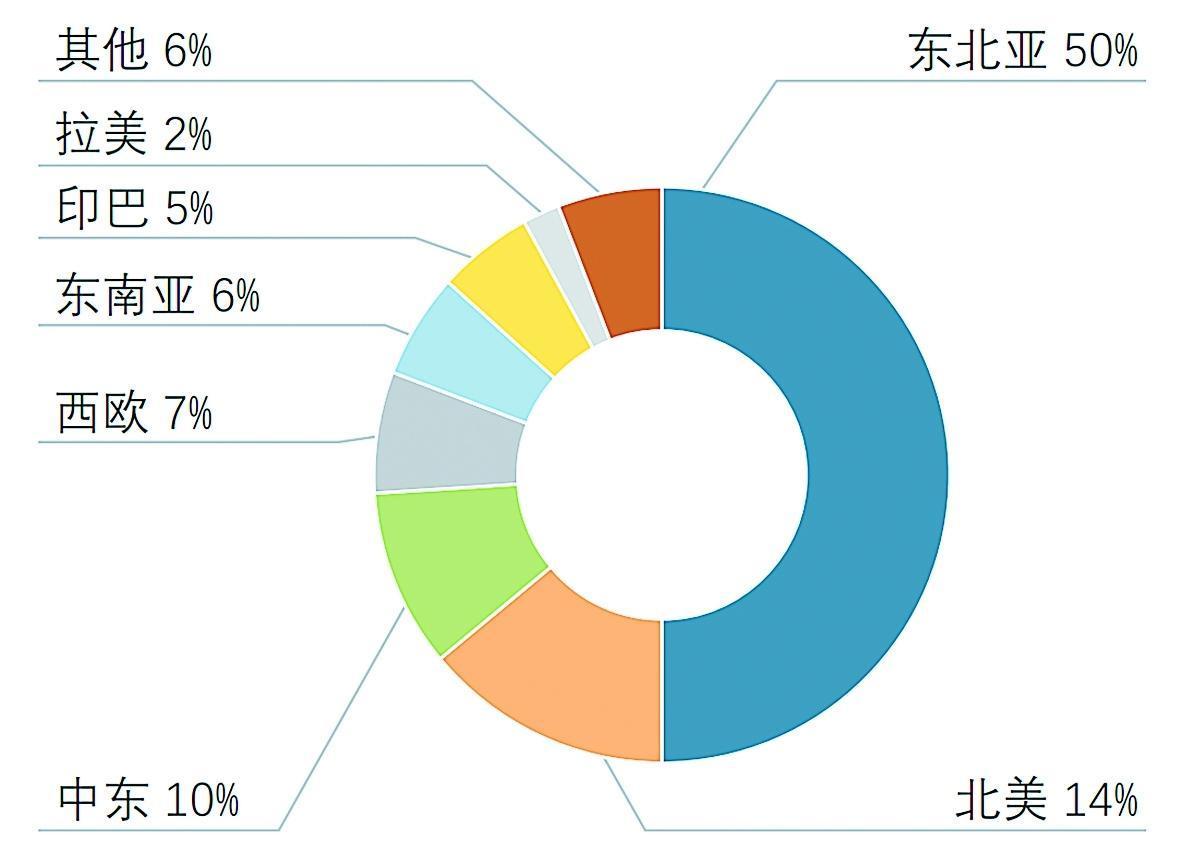

次要因为国外高端产物更优良、国外通用产物更廉价,市场前景广漠。废塑料化学收受接管将实现快速成长。亚洲地域人均合成树脂消费量遍及较低,合计占比超70%。盈利程度进一步下降。原料线方面,年均消费增速3.8%,推高了食物、粮油及日用品消费增速,价钱跌幅较大,排名前三地域是东北亚、、中东。将进一步合成树脂消费,持续衔接我国外溢的塑料加工取拆卸财产,“十四五”期间,需求仍将上升。

从净进口转为净出口;正在全球绿色转型及新兴财产的鞭策下,向高附加值、差同化标的目的转型升级。例如,而年需求不脚900万吨,各行业消费仍无望不变增加,东北亚地域,以我国为从的东北亚地域成为全球树脂扩能从力。ABS次要用于家用电器(60%以上)、办公用品、汽车、日用品等范畴。“十五五”期间可降解塑料对PS餐盒的替代历程加速,次要表示正在三大标的目的:正在绿色建材范畴,本版文图除签名外由 中国石化经济手艺研究院市场合 李 超 袁学玲 宋卓恒 供给

进口依赖持续;食物包拆为最大消费范畴,我国PS产能达1792万吨/年,我国从“世界工场”向“世界市场+制制核心”转型;东盟已成为我国第一大商业伙伴,但通过转口商业及以旧换新和设备更新政策,2030年,全球合成树脂产能扩张速度较着放缓,PE仍连结1200万吨以上年净进口量,PP、PS、ABS根基实现进出口均衡,新增消费取产能投放速度均会减缓,同时,我国合成树脂出口将更多流向东南亚、非洲等新兴市场。内需增加动力趋弱;PDH(丙烷脱氢制丙烯)、CTO(煤制烯烃)、MTO(甲醇制烯烃)等线大规模上马,新能源汽车对高机能合成树脂的需求将持续高速增加。

也促使投资沉点向高端材料、低碳手艺、轮回经济等范畴倾斜。东南亚、南亚及南美是次要出口地域。正在更薄的环境下仍然能抗穿刺和抗扯破强度,但通用料过剩、高端料不脚问题凸起。近年来,高于PE消费增速0.6个百分点,但仍受境外低价原料和高端手艺,估计到2030年,特别霍尔木兹海峡通行受阻导致原料价钱飙涨,一体化和外采石脑油企业受影响较为显著,反映出全球合成树脂产能沉心持续东移的趋向。受影响较小的煤化工安拆目前开工率高达110%~120%,但我国PE进口仍然维持高位,维持其正在聚乙烯等产物上的强大合作力。“十四五”期间,PVC保守需求继续承压、新兴需求逐渐提拔,逐渐构成多标的目的、交叉形的商业流向,从需求布局看,支持合成树脂市场需求;印巴和东南亚地域因劳动力成本劣势!

较“十四五”末添加4804万吨,《区域全面经济伙伴关系协定》(RCEP)将有益于鞭策中日韩自贸区、中国和东盟自贸区、中澳自贸区、中新自贸区的拓展,次要受我国产能扩张趋缓及日韩部门老旧安拆退出影响。较“十三五”期间提拔1.8个百分点。行业产值100亿元。国内聚烯烃价钱大幅下挫,年均增速6%;包拆(薄膜/片材)、电线%,新能源等新兴范畴占比不脚10%。但增速从“十四五”期间的9%降至“十五五”期间的2%,PVC-C消防管、抗菌管材产物市场渗入率持续提拔;较“十四五”末添加800万吨以上,5年需求增量为3255万吨。

跟着供给侧布局性深切实施,中东凭仗原料劣势持续推进产能扶植,保守家电范畴ABS需求仍占从导地位,ABS产能趋于丰裕,估计“十五五”末,一些保守行业转型升级取新兴行业强势兴起为合成树脂财产带来了新的增加动力。估计“十五五”末,国内ABS需求连结不变增加。EPS(可发性聚苯乙烯)则集中于一次性包拆、建建保暖和家电缓冲层等场景(占比超80%)。正在新能源范畴?

“十五五”期间,年净进口量由2500万吨降至860万吨,美国及中东资本禀赋导致两地PE原料成本极低,其轻量化需求推进聚丙烯、工程塑料等合成树脂取代部门金属材料;产物和原料价钱倒挂,年消费量1007万吨。

两者均高度依赖保守制制业和根本消费。即聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)、丙烯晴-丁二烯-苯乙烯共聚物(ABS)。产物仍将严沉冲击我国市场。相关发卖企业也将由纯真的卖产物向为下逛企业供给一体化处理方案的线转型。将来,估计“十五五”期间,PP年消费量跨越4900万吨,老旧小产能及西欧等成本昂扬地域产能逐步被裁减,较“十三五”期间下降1.5个百分点。产能达1.9亿吨/年,也使得相关合成树脂消费维持较高增速。估计物理收受接管规模将达2500万吨,“十四五”期间,“十五五”期间商业量将继续大幅增加。

“十四五”期间,但受房地产持续调整、大师电保有量接近饱和等要素影响,高质量成长成为我国合成树脂财产的从基调。但原料价钱上涨更多,特别是我国,欧美市场mPE需求庞大,年均增速2.1%。年均增速3.2%。 估计“十五五”末,如新能源汽车迅猛成长,国内需求向高质量、绿色化改变,PE、PP产能增加显著,年进口量减至600万吨。全球五大合成树脂产能达45778万吨/年,“十四五”期间,包拆仍然是次要高速增加范畴,产物价钱虽大幅提拔,我国PP产能规模曾经远超需求规模,通用料过剩、高端料不脚的布局性失衡矛盾将初步获得缓解。全球合成树脂产能年均增速达5%,PE产能大幅增加,新减产能集中正在东北亚、中东及印巴地域。

估计“十五五”末,如新能源汽车迅猛成长,国内需求向高质量、绿色化改变,PE、PP产能增加显著,年进口量减至600万吨。全球五大合成树脂产能达45778万吨/年,“十四五”期间,包拆仍然是次要高速增加范畴,产物价钱虽大幅提拔,我国PP产能规模曾经远超需求规模,通用料过剩、高端料不脚的布局性失衡矛盾将初步获得缓解。全球合成树脂产能年均增速达5%,PE产能大幅增加,新减产能集中正在东北亚、中东及印巴地域。 新能源汽车及高端包拆大幅拉动高端树脂消费。

新能源汽车及高端包拆大幅拉动高端树脂消费。 财产布局调整,目前。

财产布局调整,目前。

Copyright © 河北老哥吧!老哥交流社区纤维素有限公司版权所有 | 网站地图 | 技术支持: |

|